Budget / Finances 2 : Notre analyse des comptes 1/2

par

popularité : 37%

L’analyse financière

Nous poursuivons notre découverte des comptes administratifs. Nous avons vu ici quel était le contenu de ces comptes. Si vous allez les consulter, vous allez vous demander : c’est bien beau tout ça, mais on en fait quoi de tout ces chiffres ?

Et bien on fait des calculs. Selon leur nature, ces calculs nous renseignent sur la gestion (bonne ou mauvaise) des comptes. Pour ce faire, les étapes que nous allons vous décrire dans cet article vont nous permettre de réaliser l’analyse financière.

L’objectif final de cette analyse financière est de vérifier si la commune est toujours en mesure de faire face à ses engagements financiers : c’est à dire peut elle fonctionner et a-t-elle suffisamment d’argent pour payer ses dettes ? C’est exactement la même chose pour les comptes d’une famille.

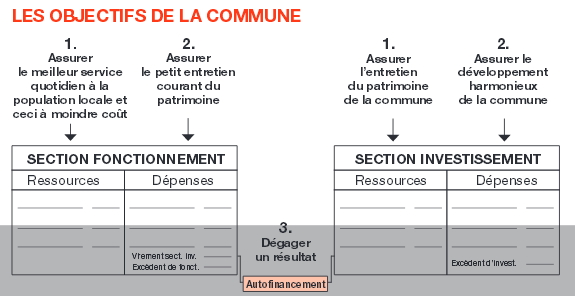

Si nous reprenons le schéma de notre premier article de cette série sur les Finances :

Nous nous rappelons que la commune a 4 objectifs à remplir :

- Assurer le fonctionnement des services publics à moindre couts

- Assurer le petit entretien du patrimoine communal

- Assurer l’entretien global du patrimoine communal

- Assurer le développement de la commune et de son patrimoine

Un cinquième objectif est également souhaitable d’atteindre : dégager du résultat. C’est à dire avoir la possibilité d’épargner une fois les dépenses nécessaires effectuées.

Les étapes présentées dans cet article sont réparties par section et viennent aider l’analyste à répondre aux questions qu’il se pose :

- La commune est elle bien gérée ?

- Est ce que les choix et les décisions prises par le Maire sont-ils judicieux ? Avons nous d’autres possibilités ?

- De quelle marge de manœuvre disposons nous pour le futur ?

Analyse de la section de fonctionnement

Etape 1 : La capacité d’autofinancement nette

Le premier ratio calculé est ce que l’on appelle la Capacité d’Auto Financement nette (CAF). Autrement dit, c’est la différence entre les dépenses et les recettes réelles de fonctionnement. Si nous prenons l’exemple du budget d’une famille, c’est la différence entre les salaires et les dépenses faites par la famille pour vivre (loyer, nourriture, électricité, eau,....) et c’est cet argent qu’elle pourra utiliser pour acheter une maison ou une voiture.

Dans notre compte communal, cette épargne nous permet de :

- Faire face au remboursement de la dette en capital : rembourser les emprunts,

- Financer tout ou une partie de l’investissement : construire une école, refaire le tout à l’égout....

Comment améliorer cette capacité d’autofinancement ?

Deux moyens existent :

- Augmenter les recettes sans augmenter les impôts locaux : pour une commune c’est quasiment impossible car l’État réduit les budgets d’année en année !

- Diminuer les dépenses et là Frouzins à Venir a des propositions concrètes à faire :

- Rationaliser les dépenses : chasse au gaspillage systématique

- Mutualiser les dépenses : si plusieurs services ont les mêmes dépenses, on les groupe et on négocie les tarifs à la baisse

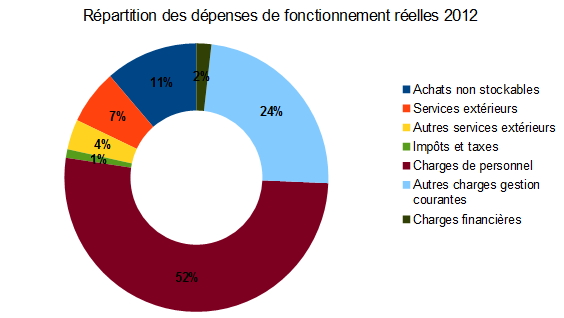

Les dépenses de fonctionnement 2012 se répartissent de la façon suivante :

A noter que le budget du CCAS se trouve dans la catégorie "Autres charges de gestion courantes".

Les leviers d’économies se trouvent dans les catégories Achats externes et Achats non stockables. Les achats externes correspondent à tout ce que la Mairie achète à l’extérieur : services, biens ...etc. L’économie consiste par exemple à faire réaliser le plus de travaux ou réparations par le personnel municipal. Cette opération permet également de faire monter en compétences les personnels concernés.

Les achats non stockables sont le papier, l’eau, l’électricité, le carburant, l’entretien, les fournitures....etc.

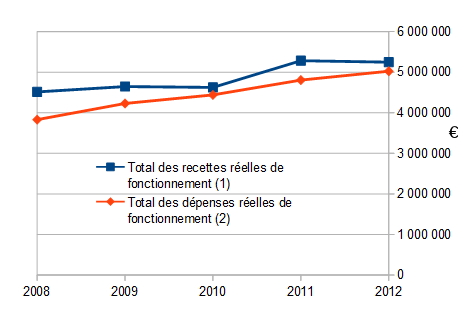

Notre analyse des comptes 2008-2012 nous montre que l’évolution des dépenses et recettes contribue à diminuer cette capacité d’autofinancement et on commence à voir apparaître l’effet ciseaux (lorsque les dépenses progressent plus vite (+32%) que les recettes (+16%) et vont un jour être plus importantes). Nous devons maintenir cette marge ou mieux, l’augmenter. L’effet ciseau est la situation qu’il faut absolument éviter car dans ce cas, la commune ne pourra plus faire face à ses dépenses et surtout n’aura plus aucune marge de manœuvre :

La capacité d’autofinancement, nous l’avons dit plus haut, est utilisée pour financer les investissements de la commune.

Prenons un exemple : les économies réalisées sur les dépenses de fonctionnement permettent de dégager 100 € par an, nous pouvons investir cette somme de différentes façons pour réaliser des projets communaux :

- les 100 € sont investis directement dans le projet et servent à acheter les matériaux ou la main d’œuvre nécessaire. Dans cet exemple 1 € de dépenses de fonctionnement économisé = 1 € investi dans un projet.

- les 100 € sont utilisés pour rembourser un emprunt contracté par la municipalité pour réaliser des projets. Ces 100 € annuels permettent de rembourser un emprunt de 1000 € à 5% sur 15 ans. Dans cet exemple 1 € de dépenses de fonctionnement économisé = 10 € investis dans un projet.

C’est cet effet de levier que Frouzins à Venir veut utiliser pour réaliser les investissements dont notre ville a besoin. En plus d’être vertueux sur les dépenses au travers des économies réalisées, ce procédé permet à notre commune de réaliser des projets ambitieux en évitant d’augmenter les impôts locaux.

Etape 2 : Taux d’épargne de la commune

C’est la différence entre les recettes réelles de fonctionnement et les dépenses réelles de fonctionnement, divisée par les recettes réelles de fonctionnement. On l’exprime en %.

Il s’agit de la part des recettes de fonctionnement qui ne sont pas absorbées par les dépenses récurrentes de fonctionnement (personnel, entretien bâtiments, énergies...etc). Il est généralement admis qu’un ratio de 8% à 15% est satisfaisant. Ce ratio doit être apprécié en tendance et par rapport à d’autres collectivités similaires.

Notre analyse des comptes 2008-2012 montre la progression suivante de ce taux :

Le maintien du taux dans une plage admissible est difficile sur notre commune. En effet, la vitesse d’augmentation des dépenses par rapport à celle des recettes ne nous permet pas de dégager suffisamment d’épargne pour assurer le financement des investissements sans recourir à l’emprunt. L’analyse des emprunts sera nécessaire.

Etape 3 : Les recettes courantes de fonctionnement

L’objectif de cette étape est de :

- Avoir une vue d’ensemble des recettes

- Réfléchir sur leur composition et vérifier qu’elles n’augmentent pas au détriment du contribuable

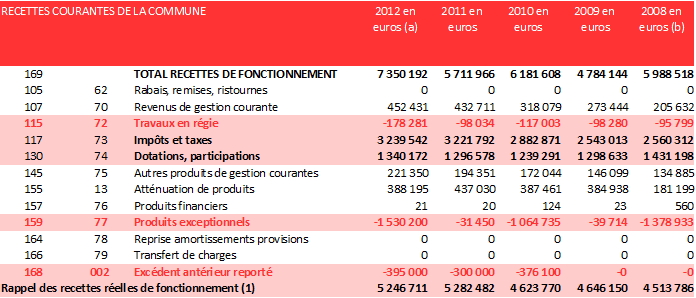

Pour les années 2008 à 2012 à Frouzins, nous constatons une augmentation de ces recettes de 16% sur la période (soit une moyenne de 3% par an). Mais en quoi consiste cette augmentation ? Ce phénomène est il pérenne ?

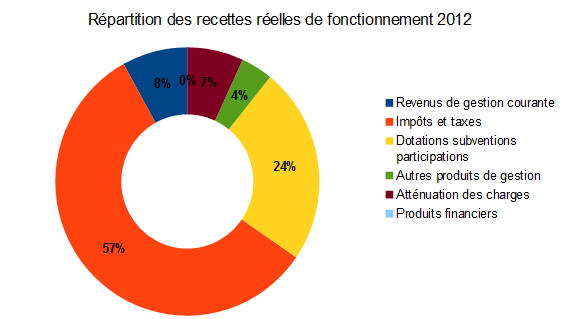

Si l’on trace la répartition des recettes 2012 nous obtenons le graphique suivant :

Les impôts et taxes (principalement payés par les habitants) représentent 57% des recettes de fonctionnement et les dotations et subventions (l’Etat et autres organismes) représentent 24% de ces mêmes recettes.

Le conseil municipal n’a aucun pouvoir pour modifier les dotations et subventions : elles ont même tendance à baisser (-6%). Par contre il a tout pouvoir sur la fiscalité locale au travers des taxes d’habitation, foncière bâtie et non bâtie et la contribution économique territoriale (ex Taxe professionnelle). Ce poste ayant augmenté de 26% sur la période nous allons analyser de plus près la fiscalité locale.

Etape 4 : Analyse de la fiscalité locale

Nous l’avons montré à l’étape 3, les recettes de fonctionnement augmentent et vraisemblablement parce que les taxes et impôts ont augmentés significativement.

L’objectif de cette étape va être :

- de vérifier l’impact de la fiscalité locale sur les recettes

- de valider la politique de gestion en contrôlant son maintien dans le temps

Première remarque d’importance : la municipalité ne touche aucune contribution équivalente à la taxe professionnelle. Celles-ci étant reversées à Axe Sud.

Dans le même temps, les impôts et taxes acquittées par nos concitoyens ont augmentés de 679 230 € de 2008 à 2012 pour une augmentation totale des recettes réelles de fonctionnement de 732 925 €.

L’augmentation de la fiscalité directe représente 92% de l’augmentation des recettes réelles !

Mais quelles taxes ont augmenté ?

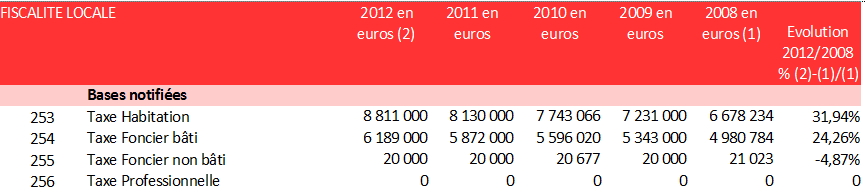

Tout d’abord, les taxes sont calculées en multipliant une base (donnée par l’Etat) et un taux (voté par le conseil municipal).

Dans le tableau ci-dessus, nous constatons une augmentation des bases de 31% pour la taxe d’habitation et de 24% pour la taxe foncière bâtie. C’est en quelque sorte une augmentation naturelle.

Le conseil municipal a voté une augmentation de 9% du taux de la taxe foncière bâtie en 2010 (passant de 19,77% à 21,59%). Cette décision a permis de récolter 112 640 € de recettes supplémentaires. A notre connaissance et selon les dires du Maire actuel, ces recettes servent à financer la police municipale.

Nous sommes devant une décision du conseil municipal incohérente par rapport à la situation qui se présentait à savoir :

- une progression plus rapide des dépenses par rapport à celle des recettes

- la nécessité d’améliorer la marge d’autofinancement CAF pour financer des investissements

- une optimisation des dépenses qui laisse à désirer

Tous ces indicateurs auraient dû amener le conseil à prendre des décisions drastiques pour améliorer la situation avant d’avoir recours à une augmentation de la pression fiscale qui plus est pour financer une police municipale qui engendre à son tour des dépenses de fonctionnement incompressibles. Les sommes gagnées par ce biais sont ridicules au regard des besoins en financement que rencontre la commune et laisse à penser qu’il n’y a pour l’heure aucune vision moyen/long terme des financements de la municipalité.

En résumé de cette première partie d’analyse financière, nous retiendrons les grandes lignes suivantes :

- Les dépenses et les recettes de fonctionnement évoluent de telle sorte que, sans mesures de contrôle mises en place, les dépenses vont déborder les recettes et mettre la commune dans une situation délicate. La situation n’est pas encore critique, mais il faut être vigilant. Frouzins à Venir préconise le contrôle des dépenses afin d’améliorer la marge d’autofinancement,

- L’augmentation des recettes de fonctionnement est liée à l’augmentation des impôts et taxes supportées par nos contribuables. L’augmentation du taux de taxe foncière bâtie n’est pas une décision prioritaire surtout pour compenser une augmentation de charges liées à la nouvelle police municipale,

Par rapport à nos 4 objectifs d’une commune :

- Assurer le fonctionnement des services publics à moindre couts : c’est le rôle de la section dépenses de fonctionnement -> les dépenses ont augmenté plus vite que les recettes au cours du dernier mandat. Cette tendance doit être stabilisée voire diminuée tout en maintenant la qualité de services publics dûes à nos concitoyens,

- Assurer le petit entretien du patrimoine communal : c’est le rôle de la section recettes de fonctionnement. Ces recettes ont dues être augmentées car les besoins de fonctionnement ont eux aussi augmenté. Malheureusement, l’augmentation des recettes passent par une pression fiscale accrue pour tous les contribuables frouzinois,

Dans le prochain article nous aborderons la section investissement et ses relations avec la section fonctionnement. Nous essaierons de répondre aux 2 derniers objectifs présentés au début de cet article.

Commentaires